leyu乐鱼体育APP官方网站

SHENZHEN CHENG XIN WEI TECHNOLOGY CO.,LTD

文丨熔财经

作者|余久

前不久,美国国家运输安全委员会对宣布对今年2月“毒列车”的调查,显示“毒列车”脱轨事故或因车轮轴承过热引起。

说起轴承,不仅就让人想起一个被谈论了许多年的问题,就是为什么国内企业无法生产高端轴承,甚至有德国人说中国永远做不出这种滚珠轴承,这些问题被一些媒体年复一年的讨论着。

然而事实却是,在中国轴承工业经历“从无到有”、“由小到大”、“由弱到强”三个阶段后,早已不是当初的样子,多年前无论是从市场规模还是销售收入来看,我国都已经是世界第三大轴承生产大国。

期间也涌现出了大量轴承领域的上市公司,或即将上市的公司,这其中就包括周少华的“湖南崇德科技股份有限公司”。

崇德上市过会,周少华一股独大

据公开资料显示,崇德科技成立于2003年,以滑动轴承研发、制造为核心,同时提供传动、润滑、密封、换热等产品及服务,是轴承产品及传动系统整体解决方案提供商。

资料显示在相关领域,崇德科技具备一定的市场竞争力。2020年,全球动压油膜滑动轴承市场占有率前十名企业合计约占全球市场25.14%的份额。其中,崇德科技在全球市场占有率为1.31%,排名第六,在国内市场占有率约为5.57%。

一定程度上,崇德科技技术创新同样值得肯定,截至2022年3月31日,公司拥有167项专利,其中发明专利32项;先后主持或参与制定了14项滑动轴承领域相关国家标准。完成了中国第三代核电岛内、外关键设备的滑动轴承研发,填补了国内空白,还承担了“第四代核电重大装备”、“中石化重大装备国产化攻关项目”等多个项目的研发重担。

崇德科技凭借齐全的产品型谱,可满足客户“一站式采购”需求,崇德科技产品销往中国、韩国、印度、德国、美国、法国等国家,能够满足不同地区、不同客户的多层次需求。

有着不错发展的崇德科技,与大多数企业一样,在上升期决定上市,以募集更多资本进一步做强企业,好消息是2022年湖南崇德科技已经在IPO过会,准备在深交所创业板上市。

然而坏消息也随着崇德科技的IPO过会被相继曝光。媒体报道2022年9月30日深交所网站信息显示,崇德科技审核状态变更为“中止”。然而3个月后在2022年11月08日崇德科技创业板IPO审核状态再次更新为“上市委会议通过”。

期间究竟发生了什么引得外界一阵猜疑。虽然外界没有更详细的信息,不过从一些事情上或许也能窥探出一二。

从各类综合信息来看,崇德科技最明显即最明面上的问题就是在股权上的一股独大。

招股书显示,IPO前,周少华直接持有崇德科技2,866.05万股股份,占总股本比例为63.69%,此外,通过股东湘潭德晟、湘潭贝林间接持有崇德科技30.44万股股份,占总股本比例为0.68%。

IPO后,持股有所变化,周少华直接持股47.77%,吴星明持股11.69%,张力持股6.44%,斯凯孚(中国)持股为5.22%,湘潭德晟持股为2.82%,兆富投资持股为0.62%,湘潭贝林持股0.44%。

但周少华通过直接或间接持股,依旧是一股独大,为崇德科技控股股东和实控人。

虽然一股独大在我国上市公司中并不罕见,甚至绝大多都是如此情况,但一股独大的弊端也从来都非常明显。

首先是容易形成独裁。其带来的将是决策质量下降,决策风险大增;其次,大股东容易成为瓶颈和天花板,制约企业发展;其三公司管理上也将出现很多问题,比如监管问题,家长式的管理方式会为企业带去一定风险;最后则是道德风险。“一股独大”的股东通过控制企业的资产、交易等方式达到自身收益最大化,然而却损害了企业其他小股东的利益。

或许也正是因为这种一股独大的股权结构,使得崇德科技留下不少难以被抹去的“黑历史”。

圈钱、行贿、腐败,崇德科技的黑料不少

招股说明显示,2019年-2021年(报告期),崇德科技实现营业收入分别为2.576亿元、3.234亿元和4.105亿元,净利润分别为3311.85万元、4611.49万元和6337.22万元。

能看出,崇德科技营收和净利润均呈现高速增长态势。

可是,崇德科技的回款能力却是不行。报告期内,崇德科技应收账款及合同资产余额分别为14, 233. 72万元、13, 703. 14万元以及17, 168. 85万元,占当期营业收入的比例分别为55. 25%、42. 37%以及41. 82%。

说明崇德科技虽有盈利能力,然外债颇多且不被收回。更大的问题在于,崇德科技即便面临如此局面依旧进行了大规模分红,招股书显示,2020年崇德科技现金分红金额为4000万元,接近于公司当期的净利润。

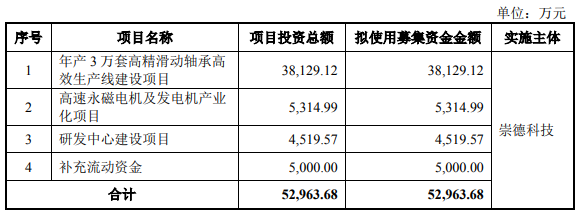

所以,在招股书中显示,崇德还要募集5000万元补充流动资金,在外界看来疑有“圈钱”之嫌。但这对于崇德来说还只是一件小事。

此外,随着崇德科技IPO,其与与湘电集团的故事也被爆出台面。

湘电集团由湖南省国资委100%控股,成员企业包括上市公司湘电股份,长期稳居崇德科技第一大客户,2019年至2021年营收贡献分别为21.82%、19.77%与16.91%。

崇德科技实控人周少华就出身于湘电集团,1982 年至1984年任湘电电气二分厂技工,1984年至1992年任湘潭电机厂进出口公司员工,1993年至1995年任湘潭电机集团香港办事处经理,1996年至1998年任湘电集团关联公司湖南崇茂机械设备有限公司总经理。同时,崇德科技有多位董监高有湘电集团的工作经历。

而据裁判文书网显示,2018年11月原湘电集团有限公司党委副书记陈能。因涉嫌犯受贿罪、行贿罪被查处。案件之中就有崇德科技及周少华的身影。

判决书显示,周某3原系湘潭电机厂职工,辞职后相继成立了湖南崇德工业科技有限公司、湘潭崇德科技机器制造有限公司、湖南崇德工业传动服务有限公司等公司(以下统称为崇德科技、周某3很显然就是周少华),2014年张某5亦从湘电集团辞职并担任崇德公司总经理。崇德公司主要从事代理德国SKF滚动轴承和生产、销售滑动轴承等业务,湘电集团和湘电股份系崇德公司的主要客户之一(张某5为曾任崇德科技总经理、现任监事的张力)。为感谢陈能在货款支付等方面为崇德公司提供帮助,2011年至2016年,周某3、张某5以拜年的名义共计送给陈能现金7万元,美元1.5万元。

最终,随着2016年“反贪风暴”的席卷使这一事件曝光,虽然,这些事情都已成为过去,但对于即将上的崇德科技来说都是难以摆脱的“阴影”。

研发、毛利及单一性所带来的不确定

再回到崇德科技本身,综合来看其有着不错的盈利能力,但这个盈利能力能持续多久却是一个问题。

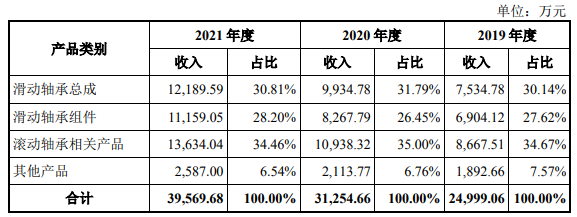

从招股书中可以看到,崇德科技主要产品包括滑动轴承总成、滑动轴承组件、滚动轴承相关产品等,其中滑动轴承总成、滑动轴承组件为公司自产产品,滚动轴承相关产品主要为经销国际知名轴承品牌SKF等相关产品。

而2019年-2021年,上述三类产品合计营收分别为2.31亿元、2.91亿元和3.7亿元,占总营收比分别为92.43%、93.24%及93.46%。

可以发现,自产轴承产品与经销轴承共同构成了崇德科技营收的主要来源。更直白一点就是营收结构非常单一。

然而,崇德科技的毛利率却很高。招股书显示,2019年-2021年,崇德科技主营业务毛利率分别为34.87%、33.31%及33.71%,相比之下同行的毛利率均值分别为27.06%、26.96%和26.51%。

这也引发了创业板上市委的现场问询,要求崇德科技结合产品结构、技术特点、竞争格局等因素,说明毛利率高于同行业可比公司均值的原因,高毛利率是否可持续。

因此,崇德科技则在招股书中表示,毛利率较高主要由产品差异导致;发行人产品以定制化为主,且可倾瓦轴承组件、固定形线轴承组件等滑动轴承组件类产品属于高端滑动轴承,产品技术含量更高、工艺更加复杂,对应的产品附加值更高。

从上述回复来看,崇德科技是轴承领域的高端定制企业,矛盾也由此体现。

2019年-2021年,崇德科技的研发费用率分别为5.05%、5.22%和4.95%,而同行可比公司的研发费用平均值则分别为5.88%、5.79%和4.88%。特别是2019年其主营业务毛利率高于同行公司7.81个百分点,研发费用率反而是最低的,这个矛盾实在是让人费解。

除此之外,崇德科技除了营收结构单一,营收来源也相对单一。

招股书显示,崇德科技的滚动轴承相关产品主要为经销国际知名轴承品牌SKF等相关产品,该公司超过三成的收入来自经销SKF的产品,2019-2021期间占比分别为34.67%、35%和34.46%。

与此同时,SKF也是崇德科技的第一大供应商,崇德科技从SKF的采购占比分别为49.46%、55.03%和39.99%。

由此可见,崇德科技对SKF产品存在着严重的经销依赖。对于一家准上市公司来说,这并不是什么一个好消息。

总之,对与崇德科技来说,技术和能力并不胡成为企业成长的阻碍,真的问题更多是出在“人”身上,这也是崇德或者说周少华需要考虑及解决的问题。毕竟作为投资者,什么样企业上市后值得关注,他们心理都有杆称。

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

原文标题:周少华,靠什么“转动”崇德科技上市后的故事?

留言反馈

留言反馈想了解更多产品信息详情,请您在此留言,我们会尽快回复您。

微信二维码

抖音二维码

181 2582 6088

181 2582 6088 English

English IPv6 network supported

IPv6 network supported